Mikor van szükség ügyvédre? | A szakértő válaszol

Azt gondolná az ember, hogy ez olyan kérdés, amire a válasz egyértelmű, de sajnos nem

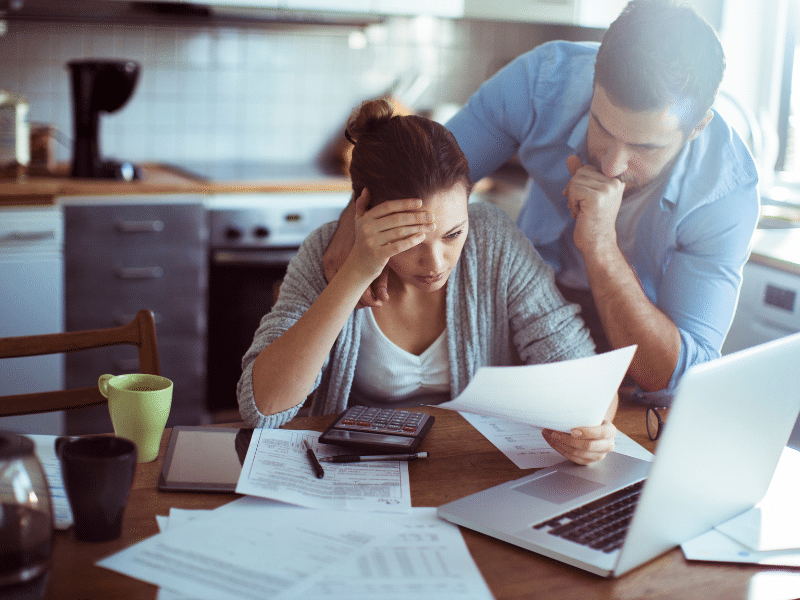

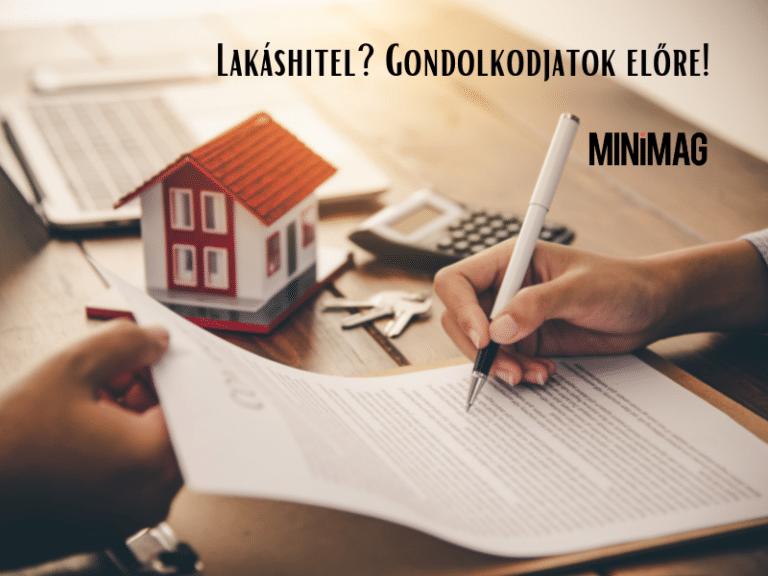

Lakáshitel? Gondolkodjatok előre!

Egyre kevesebben engedhetik meg maguknak, hogy tehermentesen, lakáshitel, CSOK és babaváró hitel nélkül, kizárólag megtakarításokból

Illegális és betiltott nevek | Ezeket ne add a gyerekednek

Hatalmas a boldogság, hamarosan a karodba tarthatod életed egyik értelmét, szülővé válsz, váltok. Rögtön egy